李润梁:家庭债务是如何强化经济波动的?

作者:来源:经济与社会研究院发布时间:2021-09-24

作者:李润梁(暨南大学经济与社会研究院助理教授)

张羽新(暨南大学经济与社会研究院本科生)

研究亚洲金融风暴、美国次贷危机等历史事件,不难发现严重的衰退之前往往出现了家庭与企业负债上升和资产价格暴跌的情况。这一现象对于经济与金融领域的学者、学生及政策制定者都是非常熟悉的。债务为什么会与经济波动有如此紧密的联系?债务上升的原因是什么?对这些问题的回答,有助于我们从根本上理解危机的发展并掌握危机的化解方法。在之前的一文中,我们宏观地讨论了一国信贷水平与经济增长的关系(见《杠杆率与经济周期新特征》)。在这里,我们基于两位知名学者Atif Mian和Amir Sufi所著的House of Debt(《房债》)一书及他们的相关研究,从家庭负债这一微观基础开始,简单地讨论债务与经济波动的关系。

负债对危机中家庭净值的影响

当存在债务时,危机会加剧财富不平等。这符合后金融危机时代美国贫富更加分化(以及后来的茶党运动和中部地区民众支持特朗普)的现实。

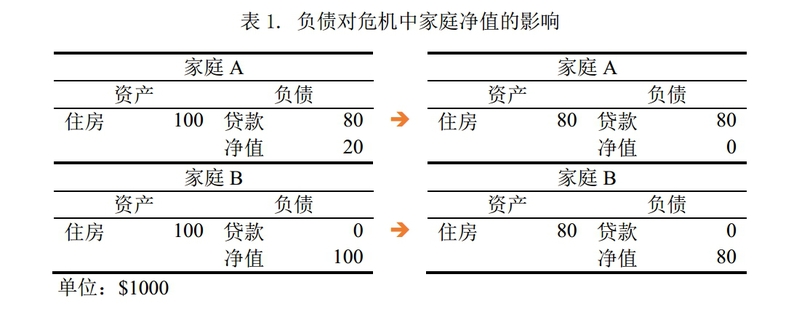

净值是衡量家庭财富的一个重要标准,如果两个家庭的总资产都为10000元,一个家庭有8000元的负债,而另一个家庭没有负债,我们显然不会认为这两个家庭是相同的,因为后者实际能够支配的财富要比前者大得多。因此,相比于总资产,净值更能准确地反映家庭的实际财富。

现假设一个相对贫穷的家庭的全部资产就是其拥有的价值为100000美元的房屋,而它的贷款为80000美元,则这个家庭的净值为20000美元。如果一段时间后房价下跌了20000美元且负债没有变,则家庭的净值将为0,变化率为:(0-20000)/20000×100%=-100%。于是,20%的房价的下降带来的是100%的家庭财富的损失。这100%/20%=5倍的数量就叫作杠杆乘数。假设一个比较富有的家庭拥有同样价值的房屋,而没有贷款,则同样数量的房价的下降使得净值变为80000,变化率为:(80000-100000)/100000×100%=-20%,等于房价的下降率。对比可见,杠杆乘数的确是由负债带来的。

此时财富的分布又有何变化呢?如果用富裕家庭与贫穷家庭净资产的比例衡量,前一时刻的比例为100000/20000=5,而后一时刻的比例为80000/0=∞,说明从净资产的角度,财富的分布发生了巨大转移。

现实中,富人比穷人还拥有更多的金融资产,有些金融资产,如债券,能够起到对冲房价下跌的作用。而即使富人的住房在金额上下降得更多,但下降的百分比依然微不足道。因此,“高负债再加上房价大幅下跌,进一步拉大了美国富人和穷人之间本已悬殊的差距”。这正是我们观察到的事实。

负债对危机的加深作用

负债与危机共同导致了财富分布的不平等,不平等可以用基尼系数(Gini index)测度,它本身就是一个重要的宏观经济指标。我们进一步讨论,负债与危机对其他宏观经济变量(消费和就业)的影响。

消费降低

支出对净值(或可支配收入)变化的敏感度被称为边际消费倾向(marginal propensity to consume,MPC)。假设边际消费倾向为0.05,则10000美元的房屋价值的下降所带来的支出的缩减为500美元。

但是,由于债务的存在,人们的边际消费倾向并不是相同的。通过上一部分的论述,我们已知同样数额的房屋价值变动对高杠杆家庭净值变化率的影响要远大于低杠杆家庭。现实中,高杠杆家庭的边际消费倾向也是大于低杠杆家庭的。如果危机仅影响富裕家庭(如2001年的互联网泡沫),则这样的危机对消费的影响是有限的;但是,如果危机影响所有家庭,则由于高杠杆家庭的高边际消费倾向以及其人口本身就占社会总人口的多数,这样的危机(如2008年金融危机)对消费的影响是巨大的。如作者所总结,“高债务水平一旦与资产价格大幅下跌相结合,将会导致支出大规模下降”。

摩擦与危机的区域间传导

除了负债水平与边际消费倾向的内在联系能影响衰退的程度以外,还要考虑与负债水平有关联的外在的摩擦(friction)以及溢出效应(即外部性)等因素。

摩擦。经济体系中的摩擦,可以理解为任何阻碍价格与数量自由调整的因素,包括垄断、交易成本、信息不对称、价格和数量的人为管制或自然限制。无摩擦是理想中的情况,而摩擦才是经济体系的现实。以西方国家普遍面临的零利率下限为例,首先,高负债导致支出的大幅下降,常规货币政策的应对就是降低短期政府债券的名义利率(进而影响实际利率),如果这样的政策屡次被执行以致名义利率降至0,则下一次危机时,继续以降低利率的方式刺激消费就变得困难或不可行,经济的恢复需要倚靠其他措施来刺激消费或投资需求。(按:零利率是并不是一个强加的约束,而是由一价定律导致的一个均衡结果。考虑两种资产,现金和短期政府债券(或存款),如果债券的利率小于现金的利率,即0,则没有人会需要债券,为了吸引投资者持有债券,债券的利率只能大于等于0,于是0便成为了债券利率的一个下限,称为零下限。当然,现实中保存现金的成本以及投资渠道的缺失确实会使得负利率存在,但也有下限,此处为不使问题复杂化,从略)。

外部性。外部性可以理解为双方的私人交易对其他人产生的影响。外部性之一:止赎所带来的资产价格下跌。止赎(foreclosure)指银行卖出无法偿还贷款的住户的房屋。止赎是否在法律上允许以及具体如何执行在不同国家和时期都是有区别的。简单说,银行通过止赎从拖欠贷款的购房者手中收回房屋后,会以更低的价格出售房屋。这样就会导致一个地区的房屋价格水平普遍下降。即使没有债务的居民也会因止赎导致的房屋价格的下降而出现家庭财务的损失。

外部性之二:危机在区域间的传导。由于不同市场的关联,高负债地区出现的消费水平下降会传导至未受影响的低负债地区。以汽车行业为例,如果低负债地区的汽车在高负债地区销售,则后者需求的降低会影响到前者汽车企业的收入。如果企业能通过降低工人工资应对需求的冲击,则当地的消费减少;如果企业不能通过调整工资来应对需求的下降,则企业会解雇工人,从而使失业率上升。

阻止恶性循环

为了应对负债对经济波动的不利影响,可以考虑从外部监管与债务合约本身两方面施策。监管方面,应当约束资本的权力,避免资本对房地产市场的炒作。作者之所以不提及加强信用评级、完善银行风险评价机制等措施,是因为负债过高的根本原因不在贷款人,而在资金的供给方。过去的事实说明,是银行获得资金后主动扩大贷款业务、放松授信门槛,导致了经济过热及债务的扩张。

合约本身方面,作者提出了责任分担式的住房抵押贷款。具体来说,贷款人每月的还款数额是变动的(类似于通货膨胀保护债券,Treasury Inflation-Protected Securities,TIPS),且与房价指数而不是房屋本身挂钩。当房价指数相较于购房时的指数上升时,还款数额不发生变化,但当指数下降时,还款数额减少,这便减轻了居民的债务负担。这样的安排实际上牺牲了银行的利益,但银行可以通过收取更高的预付费用以弥补下行风险。作者的模拟显示,在这种情形下大衰退将只是一场温和的衰退。

负债的度量及比较

上述分析给出了负债与经济波动的理论关系。但如何度量负债,包括采用什么指标,选择何种变量,是重要的实际问题。好的度量指标结合理论分析,可以帮助我们最终解决一系列重大问题,如量化金融部门风险、评估是否存在提高杠杆的空间等。

上述理论分析中我们理所当然地采用了家庭资产负债率(=居民负债总额/家庭总资产)这个指标。它的优点在于数据微观、频率高、易理解,而且与理论分析一脉相承。但是,现实中,从微观层面获得家庭负债的额度并非易事,入户调查时,居民往往不会准确填报财产状况。而且,评估资产的价值也是不容易的。因此这一指标存在数据的获取成本高,且难以确定是否准确的缺点。

另一个衡量指标是家庭债务占GDP的比重,它被称之为居民杠杆率。用它度量债务水平的优点是数据容易获得。GDP数据是最常见的宏观经济指标,家庭债务可用央行提供的金融机构贷款余额(涵盖住房抵押贷款子项)来衡量。

家庭负债收入比也是衡量家庭债务负担的重要指标。它是对上一指标的改进,分母采用国民经济核算体系(System of National Accounts)资金流量表中住户部门的可支配总收入。这一指标好处是能够据此推算出还清负债所需的时间,从而评估家庭债务负担。

由于篇幅所限,我们只列出参考文献,对度量指标以及后续如何开展经验研究就不详细论述了。

小结

我们在这里简要回顾了家庭债务与经济波动关系的基本理论,包括:1)债务与危机能够导致财富分布的变化,加大贫富差距;2)债务的存在能通过摩擦及外部性放大经济波动;3)债务扩张的背后有着资本权力的影响;4)可以考虑设计责任分担式的住房抵押贷款;5)存在三类度量负债水平的重要指标。

未来,我们希望能够就量化金融部门风险、评估杠杆合理区间等一系列重大问题作进一步讨论。